采访/撰文:Claudia

“币圈 OG”、“以太坊的命名者”、“BTS 大家长”、“水滴资本联合创始人”……在巨蟹走过的路上,有很多亮眼的标签。

这些标签就像一枚枚骑士的勋章,你甚至不用靠近,就可以感知到这一路上他的光荣和梦想。从一开始创立比特营,支持 BTS,再到现在的水滴资本,毫不夸张地说,巨蟹见证了整个公链大发展历史……

深潮 TechFlow 对话加密 OG ,水滴资本创始人巨蟹,试图呈现他历经多轮牛熊市大浪淘沙后的一些积淀和沉思。

让少数人的狂欢,变成更多人的未来

深潮 TechFlow:请您自我介绍一下?作为一个币圈老人,您当时是怎么下定决心进入加密世界的?

巨蟹:其实我的经历挺简单的,97 年大学毕业就到上海来了。一开始是在航天局工作,后来又换了好几个单位。在西门子待过,后来去了Infosys,2013 年的时候我在做 SAP 顾问,业余了解到了比特币这件事,然后觉得挺好玩的,不由自主地去关注,也参与了很多社区的交流。因为当时其实 SAP 做久了也觉得挺无聊的,比特币这边活动参加得越来越多,有一天就觉得,不如干脆辞职专门来做。

那时候其实整个中国社区的人都还非常的稀少。北京有一个车库咖啡那边聚集了一堆人,上海这边也聚集了一些人。当时我就和一些朋友组织了一个比特创业营,包括达鸿飞、蓝领(孙铭)、徐义吉、初夏虎(顾颖)、大头(张银海)、王冠(101飞船),我们经常搞一些活动,会邀请一些嘉宾来做一些分享,让更多的人知道这些东西,从此开始走上这条路。后来我也不断地去做一些投资,也创过业,经历了很多事情,也在一直想要吸引更多的人加入。

2014年5月,在比特创业营邀请下Vitalik与中国社区第一次碰面,地点在上海杨浦创智天地,这是当时主办方与Vitalik合影。从左至右:王冠,kaku,大头,达鸿飞,Vitalik,巨蟹,徐义吉,初夏虎,蓝领

深潮 TechFlow:当时 All in 的时候有没有一个什么事情、节点比较触动?

巨蟹:对我来说,All in 应该是一件自然而然的事情,不过说节点的话我记得最初应该是因为 BTS 。那时候社区基本上主要是比特币和莱特币,还有其他一些少量的币,这些币基本上都是比特币的山寨币,他们也挖矿,跟比特币形式差不多,只不过会改变一些东西,比如说区块链之间的间隔。

BTS 刚出来的时候,整体来讲很惊艳,因为它上面可以发资产,还有一些设计用今天的 DeFi 眼光来看,都比较前沿。

我记得第一版白皮书的时候,谈到抵押,稳定币(那时候还不叫稳定币)等等这些金融方面的设计,看懂还是需要点功夫的。刚出来白皮书的时候,翻译出来的速度很慢。后来我实在等不下去了,就自己翻译了一份,并加上了一些自己的解读,发表在巴比特上。好像读者挺多,大家也开始认识我了。

再后来就是 ETH 问世。因为沈波老师跟 Vitalik 他们比较熟,也跟 BTS 团队也比较熟,他们经常在北美那边经常在一起聚会讨论问题。

ETH 创立初,沈波就邀请我一起翻译白皮书,后来我把 ETH 的中文命名成以太坊,很多币圈人都是这样认识我的。

从The Merge到新叙事

深潮 TechFlow:最近由于以太坊合并,导致大家开始怀旧回顾以太坊的发展历史,刚也提到过,您是以太坊的中文命名者,想问您当时为什么取名以太坊这个名字?

巨蟹:以太坊这个名字我曾经跟 Charles Hoskinson 做过一些讨论。以太其实很好理解,“坊”这个字是有一些思考的,不过也没那么复杂。“坊”有工场,作坊之意,与-eum词根相合,寓意 ethereum 是制造智能合约的工场。

深潮 TechFlow:从当年翻译白皮书,再到现在这几年,对以太坊的观点和看法有什么改变吗?

巨蟹:在翻译了白皮书之后,初夏虎代表我们比特创业营把 Vitalik 请到了中国来,在上海、北京、杭州、深圳走了一圈,反响不太热烈,他讲的东西大家也都听不太懂。我在参加了 ICO之后,也有很长一段时间没有过多关注,因为 ETH 刚刚出来那会,钱包非常难用,整个用户体验相当差,再去真正地关注它已经是 EVM 出来的时候。

再后来的一件大事就是万向参与了其中,万向参与这件事情本身就相当于是中国社区参与区块链的一个神来之笔。

那个时候 Ethereum 团队在资金上遇到比较大的困难,肖总通过沈波了解到这件事情,也对智能合约非常看好,就投了 50 万美元。

再后来,肖总跟沈波跟 Vitalik 一起成立万向区块链实验室,开始每年做峰会,就慢慢成了中国区块链产业兴起的一个里程碑。

Vitalik 是一个非常聪明且有理想主义气质的人,他几乎对行业相关的每个概念都有很深入的思考,并且花了大量的时间去写作和演讲,我这里有本他赠送的《理想》,收录了他撰写的许多很重要但也相当复杂的文章,可以看到他经常向不同领域的专家请教,力求去理解每一个重要的概念并尽量以普通读者能懂的。

他在 ETH 发展的过程中逐渐吸引到了一些关键的团队成员,比如具有强大软件工程能力的 Gavin Wood,提出了 EVM 的概念并最终实现,让智能合约最终由概念变成现实,最终掀起了巨大的创新浪潮,引领了区块链的发展方向,整个过程是一个很神奇的创业故事。

深潮 TechFlow:那目前,您更支持 PoW 还是 PoS?因为 The Merge 发生之后,现在以太坊已经转到了 POS,您怎么看待这两个机制?

巨蟹:最近对于 PoW 和 PoS 有许多争论,PoW 的支持者中,影响比较大的是 Nervos 的创始人 jan 和前以太坊爱好者的总编阿剑,我认可他们关于 PoS 在一定程度上削弱了去中心化和安全性的观点,但我依然支持 ETH 转为 PoS。

这样的削弱对于一个初创项目可能是致命的,这也是 ETH 主网上线的时候选择 PoW 的原因,但是在经历了 8 年的发展,市值巨大而且代币已经足够分散之后,这一点削弱是几乎可以忽略不计的,不应该过分夸大这一点削弱,而带来的效率的提高和能源消耗的降低是实实在在的,应该去支持这个方向的演进。

深潮 TechFlow:确实,那其实你也是见证整个公链大发展历史了。你是怎么看待最新 Layer1 的叙事?比如说最近由 Move 语言驱动的 Aptos 和 Sui 这两条公链,你怎么看待呢?

巨蟹:Diem 死了,留下了 Move。如果我们回顾一下 IT 行业的历史,可以看到编程语言一直是不断进化和迭代的,从 FORTRAN 到 C 到 Python 到 JAVA,区块链/智能合约所使用的语言也会有这样的一个进化和迭代的过程,最初使用的语言可能还没来得及变得足够强大,易用或者安全,这些需求会有后来出现的语言来满足。

公链也是如此,BTC 之后江湖一直有新公链的故事,到目前为止 ETH 应该是最成功的,也有 COSMOS 这种前景看好但目前还不够成功的,还有 ICP 这样的总体来讲还属于未来的项目,我只能说,Aptos 和 Sui 是有机会引领一波潮流的。

一个项目的兴衰,在于理念,也在于合适的时机

深潮 TechFlow:很多人都会称呼您是“比特股大家长”。现如今回过头来看,BTS 的理念有超前的部分,无论是去中心化交易所还是合成资产、稳定币、社区自治…… 包括后来的 EOS 主打的高性能公链也成为了上轮牛市的核心叙事,但是最后 BTS 和 EOS 都相对“没落”了,您认为其中的原因以及带来的启示是什么?

巨蟹:BTS 跟 EOS 有一些共同之处,因为毕竟创始人都是 BM(因为他在社区的账户号叫 bytemaster,所以简称 BM)。

BTS 的问题在于,它的底层基础不太完美,在安全性和去中心化这方面的基础不够牢固。DPoS 的共识机制在安全性方面确实存在不足。

BM 是一个很出色的技术架构师,但他对去中心化和安全性这方面的理念没有那么坚持。他常常会为了用户体验、TPS 等一些因素,降低在去中心化和安全性方面的一些要求,这是 BTS 和 EOS 在一开始就埋下的隐患。

BTS 在应用层面的一些东西是很超前的,比如当时就已经有了链上的订单薄交易,有了抵押借贷,稳定币,但是在 BM 因为增发事件离开 BTS 之后,BTS 失去了底层持续进化的能力,之后大部分时间都在做一些功能上的小修小补,在EVM以及后来的跨链,AMM 出现之后,BTS 就慢慢地没落了。

后来我常常想,如果能穿越到过去,BTS 应该怎么做?EOS 的出现可以说给回答这个问题提供了一次实验的机会。EOS 出现的时候非常耀眼,ICO 明星,支持智能合约,速度快且 TPS 惊人,但 EOS 最终也没落了。

我觉得 BTS 和 EOS 的没落能找出一些共同的原因。这两个项目最大的共同点:

一是项目方把对用户体验的追求置于去中心化和安全性的考量之上;二是在认真地对待社区以及自己的投资者方面是有欠缺的。

BTS 时期,BM 在增发事件之后就离开了,这说明什么?说明他没有严肃地对待去中心化治理这件事,他可能更多地想的是做出一个酷炫的项目,觉得怎么处理自己和社区的关系不重要,这对于公链项目的当家人来说是很致命的。

EOS 项目方做了什么呢?他们融了一大笔钱之后就换成 BTC,并没有怎么花在项目发展上。

我们为什么需要公链,公链提供了一个不需要信任谁就可以安全运行的体系,也让每个人都可以被足够公平地对待,这样就可以聚拢五湖四海的人,无论是底层安全性有缺失,还是发展过程中让用户感到了较大的不公平,对公链来说都很致命,都会严重限制其发展性。

所以我觉得 BTS 和 EOS 的症结都在文化/价值观层面。

走过的每一步路都算数

深潮 TechFlow:您有很多的身份标签,目前最主要的身份是水滴资本联合创始人,请给我们介绍一下水滴资本吧,比如你们都投了哪些项目?

巨蟹:水滴资本是我们币圈的几个朋友一起成立的机构,到现在有七八年了。近年来我们在区块链基础设施,波卡生态、DeFi、NFT & Metaverse领域投资较多,我们的link3页面—— https://link3.to/waterdrip 比较详细地列出了相关信息,感兴趣的朋友可以查看。

深潮 TechFlow:感觉这个行业的 VC 还挺同质化的,那么水滴的特点是什么呢,你们投资的方法论和标准是什么?

巨蟹:我觉得最大的特点就是我们几个合伙人都是区块链行业的早期参与者,熟悉行业的整个发展历史。我们参与了大量初创项目,经历了几轮牛熊,对行业里项目的成长路径会比较有判断力。我们现在有自己的投资框架,比较专注早期项目,看重团队对于区块链、Web3 等概念的认知水平以及团队的执行能力。

我们希望能够尽早接触和优秀的团队,在互相认可的基础上给予团队不仅资金上,还有各方面资源上全方位的支持。

深潮 TechFlow:那就像刚刚说的,经历了这么多轮牛熊后您有什么感受?

巨蟹:这轮牛熊周期跟美元的加息周期有很大的相关性,优秀的项目都是有生命力穿越牛熊的。

经常听到一种说法,牛市赚钱积累资金,熊市学习研究捡便宜货。但是在实践中发现,这种道理谁都懂,但是很难作为一种有力的指导。因为市场总会有各种各样的黑天鹅事件发生,比如这次,美联储的加息是比较明牌的,但是谁也想不到的是 LUNA 和三箭的出事把一串机构都给拖下了水。

我最近在读塔勒布的一系列作品,包括《黑天鹅》、《非对称风险》和《反脆弱》等等,他的核心理念是市场是无法预测的,市场的参与者要做的不是去预测市场,而是以反脆弱的原则去管理自己的投资组合,力求熊市损失可控,而牛市的收益会有足够的放大。

我认为这种理念是比较现实和深刻的,而我们作为机构,就是要奉行长期主义。

深潮 TechFlow:未来,水滴资本的投资方向主要集中在哪些领域,准备怎么向前走?

巨蟹:我们目前关注最多的就是 Web3 的基础设施和应用,未来也是重点投这方面。首先,Web3 在经历了这两年的市场检验之后,已经被广泛地认可成下一代互联网的发展的方向。

同时,Web3 的基础设施建设也已经到一定程度了。后面随着基础设施的进一步完善,在应用方面应该会有爆发。我们认为这个方向跟我们的投资重点方向是一脉相承的。

深潮 TechFlow:在您看来,您个人最满意的一笔投资是什么,当时为什么做出投资选择?

巨蟹:个人来说,最满意的想不起来,但有几个印象比较深刻,包括BTS、ETH 以及路印等。

当时整个市场上的项目比较少,投 BTS 就是觉得这个项目很有趣就投了,非常简单;ETH就是因为我翻译了白皮书,比较了解,后来他们又 ICO了;路印的创始人王东当时是我们社区的朋友,后来做路印,我们对他的能力和方向都比较认可,就投了这个项目。

我们投路印的时候还没有 Layer2 的概念,他们经历了各种变迁,最终选择了 Layer2 的方向,这已经是我们投资路印好几年之后的事情了。

深潮 TechFlow:在之前的采访中,看到您有讲,彪悍的人生不只需要花不完的钱,还需要理想的实现,那么您现在的理想是什么?

巨蟹:我现在还没有花不完的钱,我还挺缺钱,还需要努力赚钱。但也不能说,现在的理想就是专心赚钱,还是希望在财务比较健康的前提下,努力地去做一些比较有意义的,超脱于金钱价值方面的一些事情。比如说,是不是可以去创建一些之前没有的新东西,是不是可以对社区经常发表比较有价值的观点。要努力地去创造一些超脱于金钱之外的价值。

现在因为整个行业发展太快了。即使对于一个入圈比较早的人来说,认知也未必能完全地跟得上现在这个时代发展的步伐。所以最重要的还是学习、去认识。不断地迭代自己,去争取能够输出一些有价值的东西。

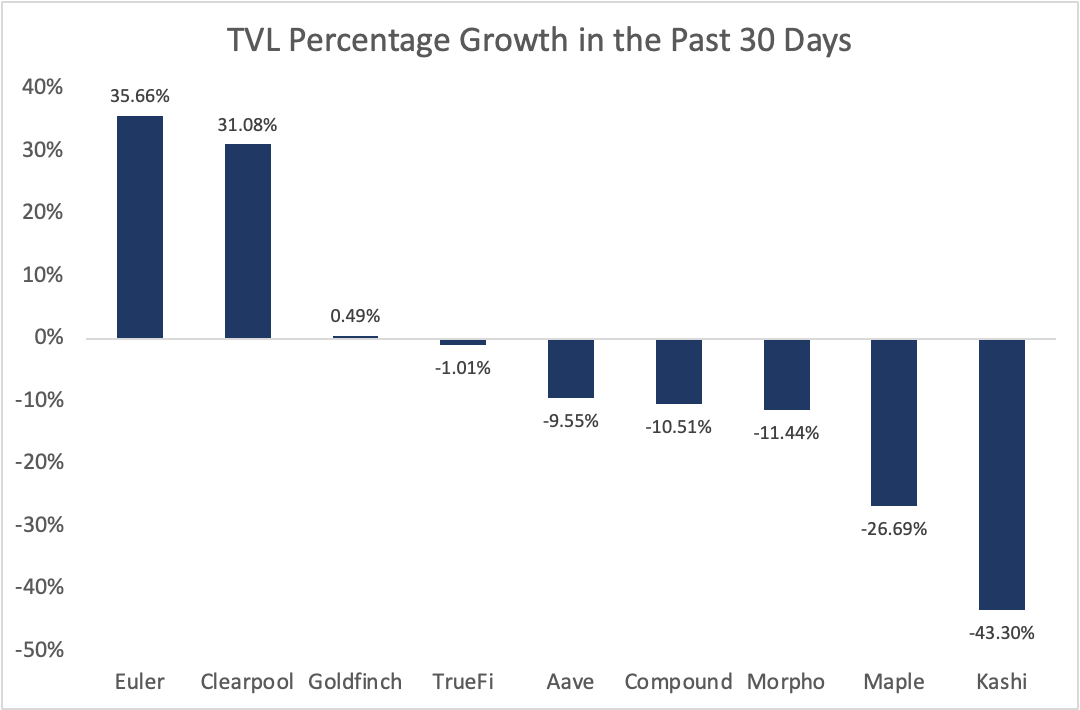

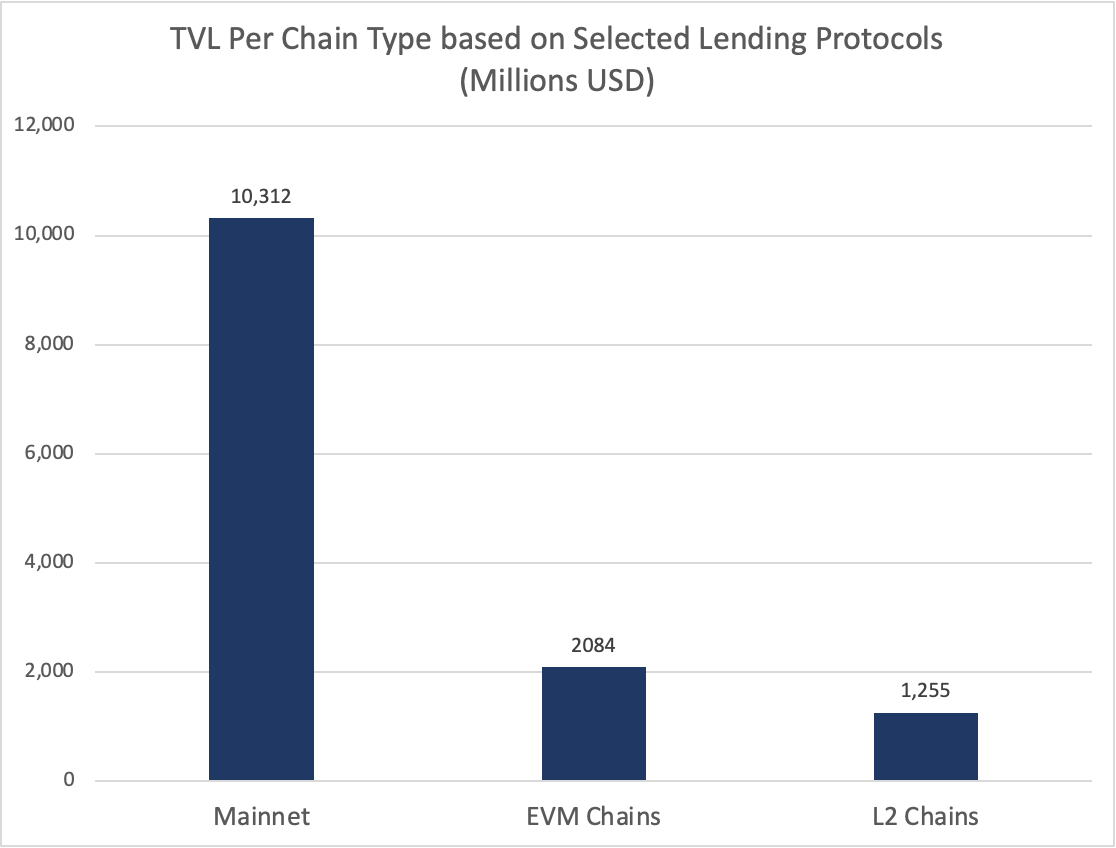

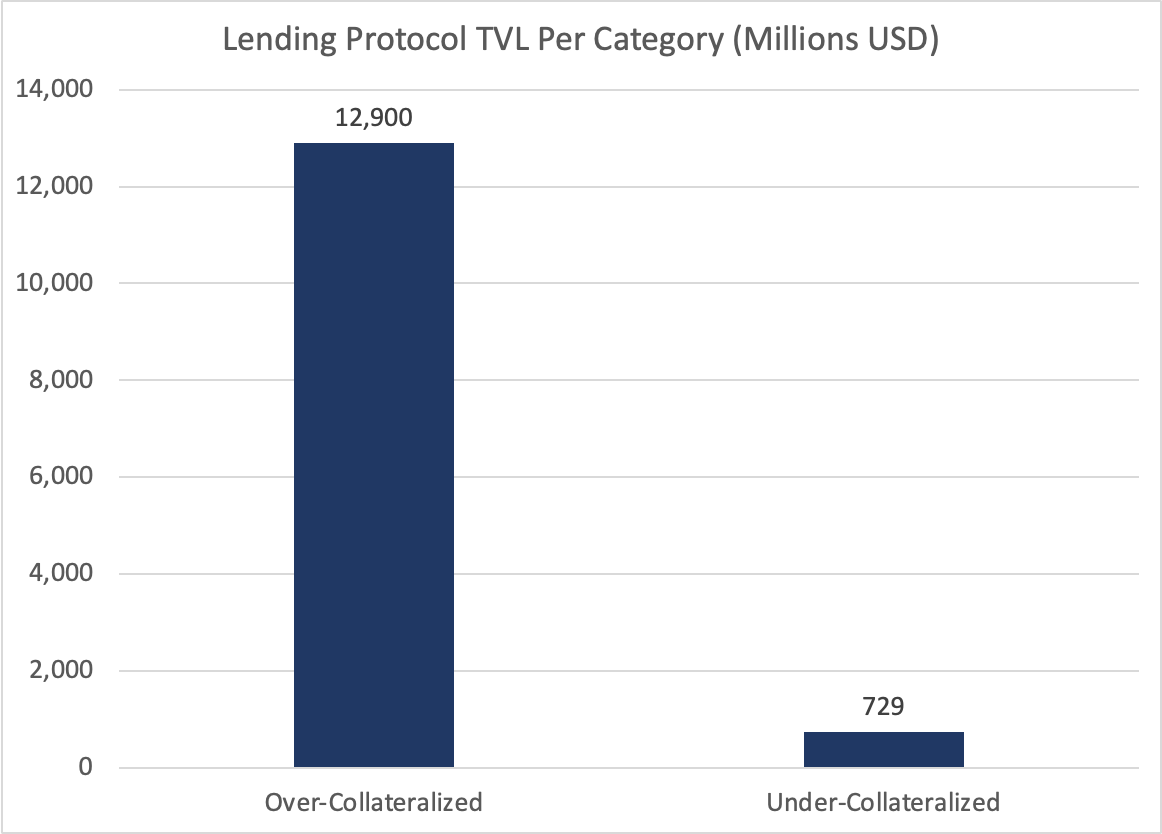

币圈最新消息

币圈最新消息

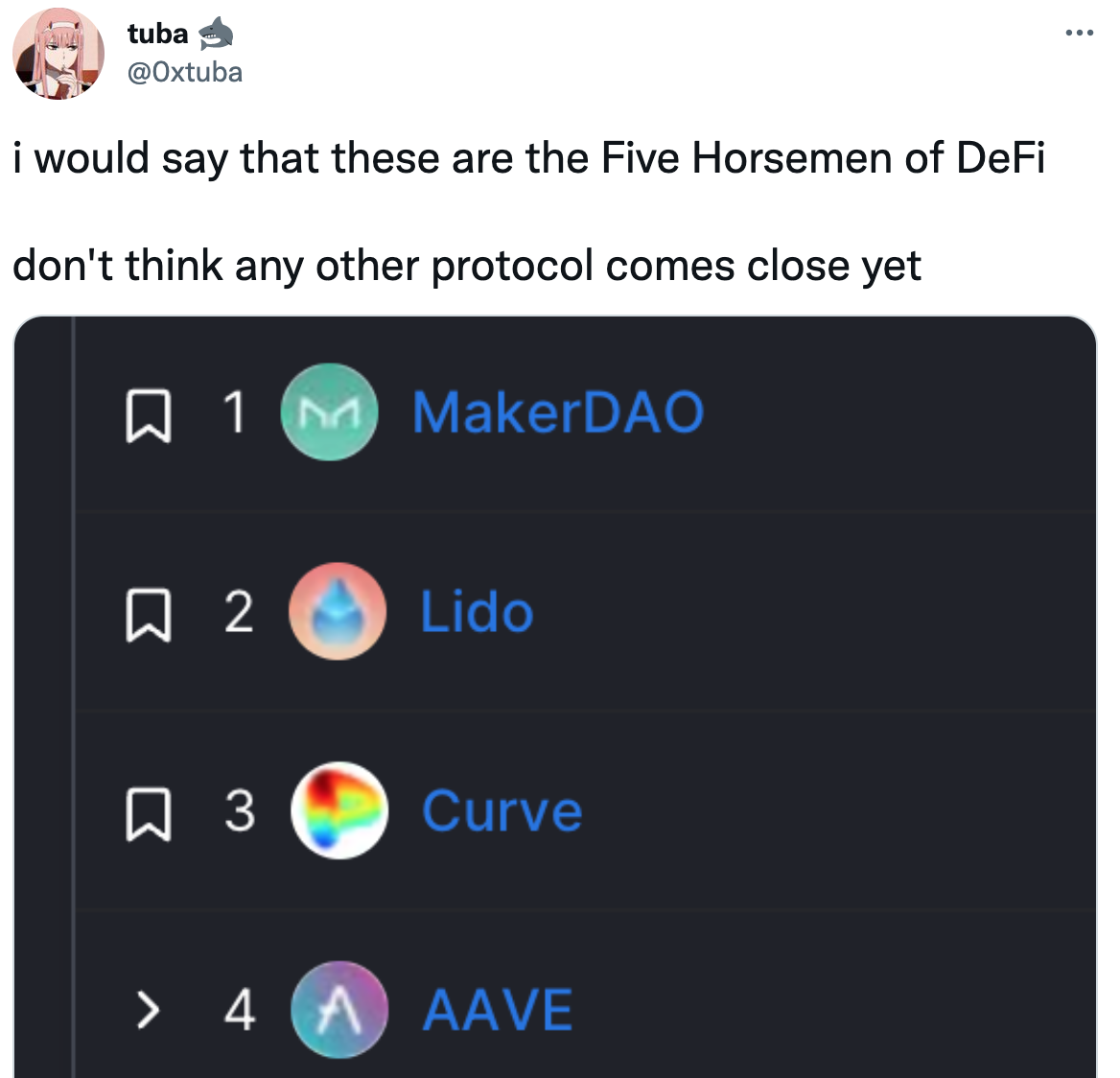

我想说的是,下面这些协议是 DeFi 的五骑士我认为没有任何其他协议能与之相提并论。

我想说的是,下面这些协议是 DeFi 的五骑士我认为没有任何其他协议能与之相提并论。

“在过去的几年里,投资者一直被难以置信的不确定性所困扰。 我们深入研究了在这些艰难时期使用的不同投资方法。”

“在过去的几年里,投资者一直被难以置信的不确定性所困扰。 我们深入研究了在这些艰难时期使用的不同投资方法。”