9 月 27 日,Cosmos 正式发布了 Cosmos Hub 2.0 白皮书,提出了新的 Cosmos Hub 愿景。这份白皮书标志着 Cosmos Hub 作为基础设施服务平台将过渡到下一阶段,以及 ATOM 作为 Cosmos 网络中首选抵押品的新角色。

本文将对该白皮书中的一些要点进行提炼(白皮书链接)。

1.Cosmos Hub 的角色转变

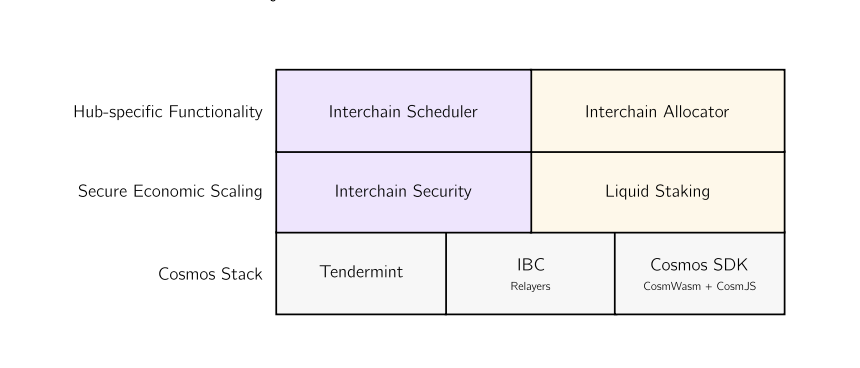

2.Cosmos Hub 的分层架构

Cosmos 堆栈层安全经济扩展层特定于 Hub 的功能层

3. 新的 ATOM 货币政策和费用模型

Cosmos Hub 的角色转变

Cosmos Hub 的最初角色是创建区块链互联网。它通过为 Cosmos SDK、IBC 和 Tendermint 的开发提供资源来做到这一点,这些都是现在填充跨链的区块链应用程序的核心开源原语。然而,随着 IBC 网络的活跃和日益复杂,跨链的需求已经发生了变化。因此,Cosmos Hub 也必须转变为一个新角色:发展具有弹性的跨链经济。

在这个新角色中,Cosmos Hub 成为其他人构建下一代跨链原生基础设施和应用程序的安全平台,为跨链协调开辟了新的机会。在此基础上,Cosmos Hub 更新了其作为基础设施服务提供商的目标,其效用随着跨链的增长而扩展。 Cosmos Hub 将保护和利用对生态系统至关重要的应用程序,同时作为新 Cosmos 参与者的入口,以及跨链基础设施和管理问题的协调中心。

Cosmos Hub 的分层架构

Cosmos Hub 将实现了一个分层架构,在 Cosmos 堆栈层之上分别新构建了安全经济扩展层和特定于 Hub 的功能层。 Hub 的跨链安全和流动质押功能,它为安全的经济扩展提供了一个平台。而特定于 Hub 的功能层,其共同目的是发展更具弹性的跨链。

Cosmos 堆栈层:Cosmos SDK、IBC 和 Tendermint安全经济扩展层:链间安全性(Interchain Security)、流动质押(Liquid Staking)特定于 Hub 的功能层:跨链调度器(Interchain Allocator)和跨链分配器(Interchain Scheduler)

Cosmos Hub 提供的核心功能的简化图

接下来将主要介绍安全经济扩展层和特定于 Hub 的功能层。

安全经济扩展层

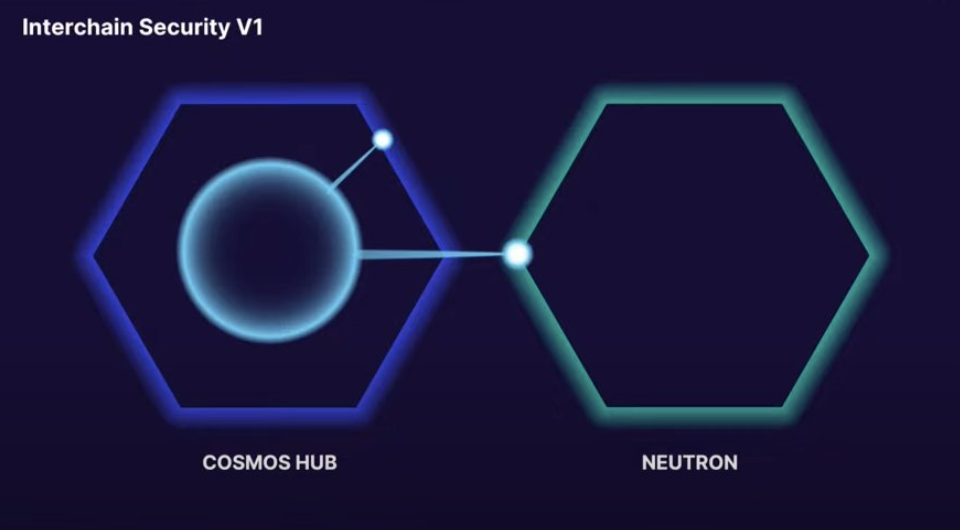

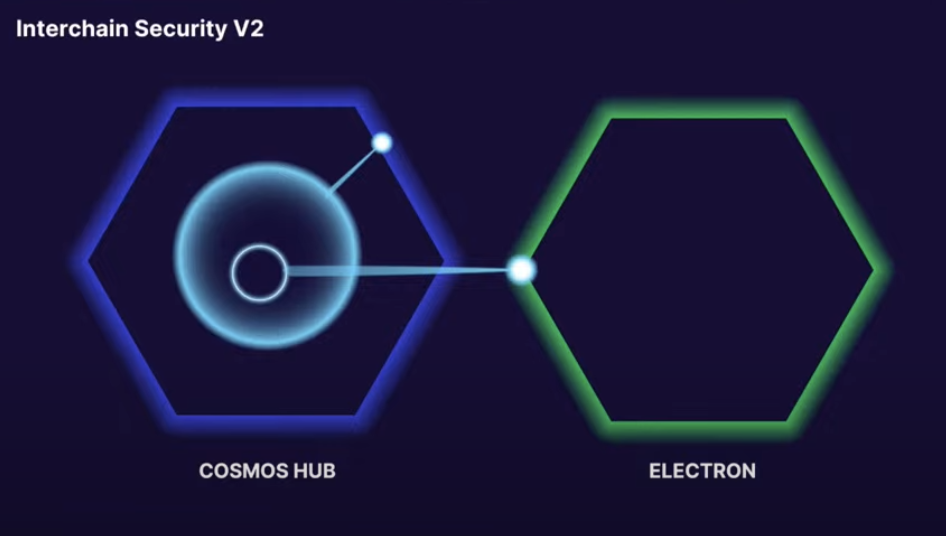

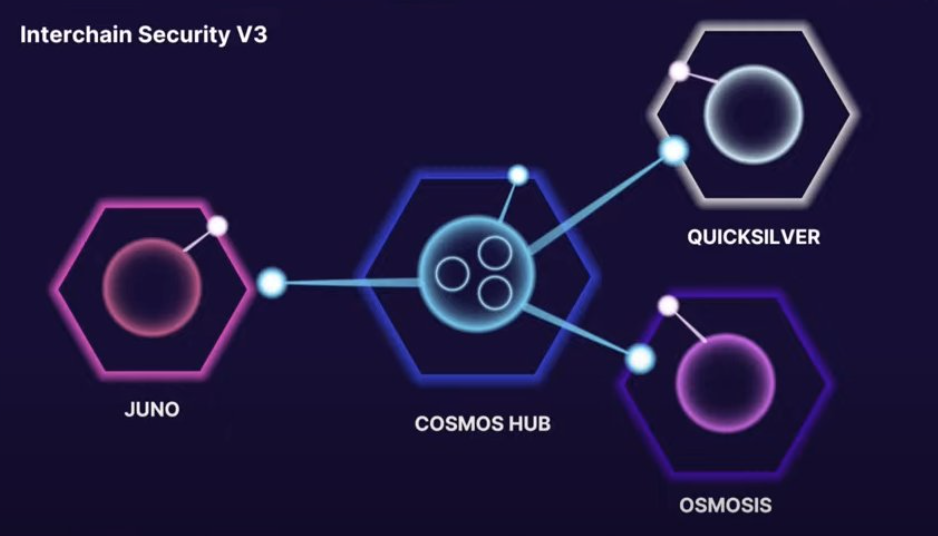

1. 链间安全性(Interchain Security)

链间安全性(Interchain Security)使 Cosmos Hub 能够托管具有互补功能的新型应用程序类别。 Cosmos Hub 通过将 ATOM 置于消费者链故障的风险中来建立信任,从而实现核心团队的并行开发以及与激励一致的消费者链的协作。Interchain Security 为消费者链提供了更快、更轻松、更便宜的上市途径,加速了服务范围内的创新。

Interchain Security 提供的开发平台允许 Cosmos Hub 通过允许第三方利用 Hub 的基本基础设施来构建商业应用程序来实现从一开始就设想的几个功能,例如:

Rollup 结算IBC 路由Multiverse链域名(CNS)

2. 流动质押(Liquid Staking)

白皮书认为,流动 Staking 提供的用户体验和资本效率改进是如此之大,以至于流动 Staking 资产有望成为主要的交易媒介——特别是对于原始链外生的用例。

Cosmos Hub 将通过在协议中提供流动 Staking 系统来确保它尽可能安全和去中心化。

流动 Staking 模块将支持创建委托份额,从而创造流动质押资产,可以在可接受的风险和用户体验权衡的情况下跨链使用。

流动 Staking 要求提供者托管资产,因此代表了 Cosmos Hub 安全模型的重大变化。确保长期安全的最有效方法是确保个人供应商和供应市场保持去中心化。

这个跨链流动性市场将成为跨链部署 ATOM 的催化剂,创造基于安全 Cosmos 原生抵押品的新一轮创新。

特定于 Hub 的功能层

有了用于添加新功能的安全域,从跨链流动性开始,Cosmos Hub 现在拥有必要的组件来承担其作为创建有价值实用程序的平台的角色,即跨链的枢纽。

1. 链间调度程序(Interchain Scheduler )

链间调度程序是一种安全的跨链区块空间市场和MEV解决方案,一个安全的区块空间市场

Interchain Scheduler 建立在链间安全性之上,以提供可随着更广泛的 IBC 经济增长而扩展的可防御实用程序。 这是通过代币化跨链区块空间市场实现的。

MEV 中继网络为私人交易提交提供链下市场。 这样的系统很有吸引力,因为它们允许更富有表现力和更有效地执行用户意图,并具有诸如抢先保护、多交易捆绑、失败交易预防和交易序列优先级等功能。 随着 MEV 机会的增长,此类中继系统在跨链中变得越来越活跃。 并且通过在多条链上提供 MEV 中继服务,中继能够进一步阐明跨链执行保证。

Interchain Scheduler 的工作原理如下:

消费链开启 Scheduler 模块后,可以进入一个跨链合约,提供自己的部分区块空间(例如每分钟一个区块)。 链可以在市场上出售尽可能多的区块空间,超过某个最低门槛。协议一旦到位,Scheduler 就会发出代表消费者链上每个未来区块区域的不可替代代币预留。 然后,来自所有参与链的预订代币会定期分批拍卖。可选地,代币化准备金可以在二级市场上交易。在将这些准备金以及所需的交易序列兑换给合作伙伴链上的适当验证者之前,这是可能的。

4. 成功执行区块后,Scheduler 拍卖的收益分成发送回合作伙伴链。

也可以指定一部分区块空间供 Scheduler 网络中的其他链使用,类似于优先考虑邻近经济体的商品和服务的自由贸易协定。 Scheduler 系统将为服务提供商提供基础,以创建各种 MEV 原生应用程序:具有跨链时间偏好的结算层、IBC 中继聚合器和路由实用程序、按需流动性网络或信任最小化的最佳执行服务。

Scheduler 将首先提供给跨链安全消费者链,以进行安全的初始部署。 目的是扩大成为未来跨链区块空间的主要场所。 链间 Scheduler 产生的跨链 MEV 收入将流回 Cosmos Hub 财政部,通过利用公共工程和 Interchain Allocator 来推动增长。

2. 跨链分配器(Interchain Allocator)

为了进一步支持生态系统的增长和经济协调,Cosmos Hub 可以为外部协议和社区提供功能,以制定质押 ATOM 和跨链中新项目之间的经济协调战略,使 ATOM 的效用与生态系统增长保持一致。

跨链分配器(Interchain Allocator)的功能是为新的 Cosmos 项目提供更有效的用户获取、流动性和长期生态系统对齐的途径。

Allocator 提供了两个基本工具,使激励一致的社区能够代表 Cosmos Hub 制定经济协调战略:

契约(Covenant):与指定链和启用 IBC 的实体建立多边协议的系统。Rebalancer:自动管理具有公共流动性的资产组合的系统。

这些工具可以一起用于与其他去中心化实体创建抵押协议,部署和重新平衡资本。Allocator 的一些使用示例包括:

• 相互利益相关和协议到协议的协作

• 提供拍卖底价担保

• 通过使用具有流动 Staking 的 ATOM 或由 ATOM 支持的资产(例如抵押稳定币)进入 AMM 池,扩大流动抵押的 ATOM 市场

• 重新平衡准备金并调整 ATOM 的货币属性,并提供多样化的抵押品支持,以使 ATOM 成为更理想的抵押品资产

• 作为 Cosmos Hub 的代表参与其他链的治理,对 DAO 或第三方持有的代币的提案进行投票

Allocator 还为扩展更大的 Cosmos 网络提供了许多机会:

多个Allocator DAO:Allocator 将被设计为允许多个 Allocator DAO。 Cosmos 社区可能会为 Allocator DAO 提供差异化的论文和访问权限,以提高 Cosmos Hub 资金的多样性和性能。流动性即服务:激励一致的社区可以将 ATOM 部署到契约中,并在交易对手将 ATOM 与给定数量的不同代币匹配时自动使用该 ATOM 创建流动性提供者代币(例如,100 ATOM与 5,000 个 IST 匹配以创建 ATOM-IST LP 代币)。抵押不足的融资:在跨链安全之前,如果借款人违约,贷方没有链上方式来收回抵押不足的贷款中的资金。借助 Interchain Security,资本化实体可以向消费链提供贷款,而无需借贷协议预先设置任何抵押品。如果借款协议违约,他们可以铸造借款协议的代币来弥补损失。流动性储蓄:Covenant 可用于将资金引导至交易网络,改善流动性状况并减少因压力因素而导致破产的发生。这种注入可以针对网络级别的属性进行优化,以改善网络的整体健康状况。Cosmos Hub 之外的分配:协议可以在没有 Cosmos Hub 作为交易对手的情况下使用 Allocator 的 Covenant 和 Rebalancer 工具。Allocator 的任何使用都对 Cosmos Hub 有利,即使 Cosmos Hub 不是交易对手,因为它有助于未来与 Cosmos 网络的集成。

ATOM 的新货币政策和费用模型

新的 ATOM 发行机制

ATOM 在新的 Cosmos Hub 愿景中同样有新的角色。目前的Cosmos Hub 货币政策旨在通过锁定 ATOM 供应来平衡安全性和流动性。如果质押比率低于此目标,则发行量会逐渐增加,直到质押比率恢复到目标水平或达到最大发行阈值。额外的质押被激励,以流动性为代价提高了安全性。

相反,如果 Staking 比率上升,则发行量会逐渐减少,以确保流动性供应的可用性。因此,Staking 会受到抑制,以牺牲安全为代价提高流动性。

然而,保持整个货币基础的质押是一种严重的资本效率低下,限制了增长并阻碍了跨链的可组合性。

新增加的流动 Staking 通过允许用户质押 ATOM,同时将质押 ATOM 的债权用作营运资金,从而提高了资本效率,从而消除了质押和其他机会之间的竞争。

由于流动 Staking 解决了当前货币政策最初旨在解决的问题,因此现在可以重新考虑发行。

这种新的货币政策有两个阶段:过渡阶段和稳定阶段。

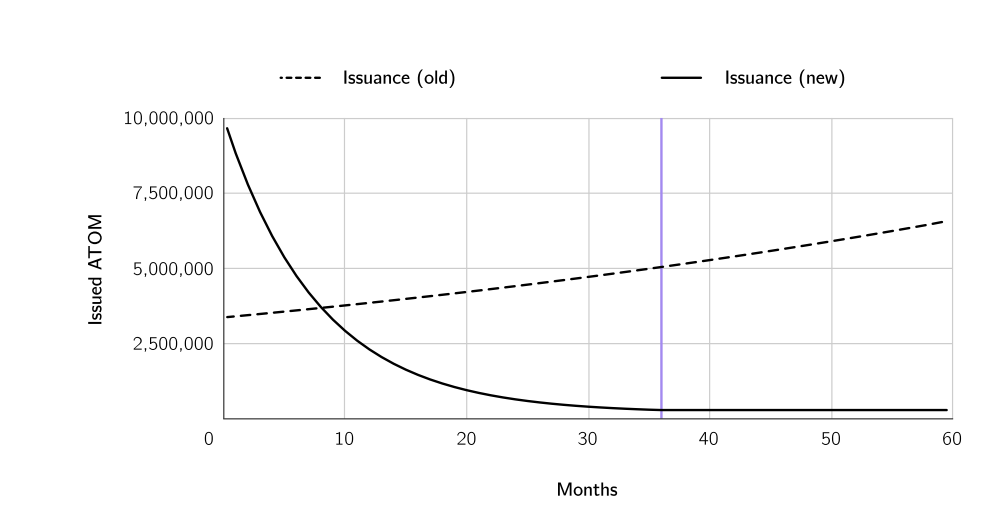

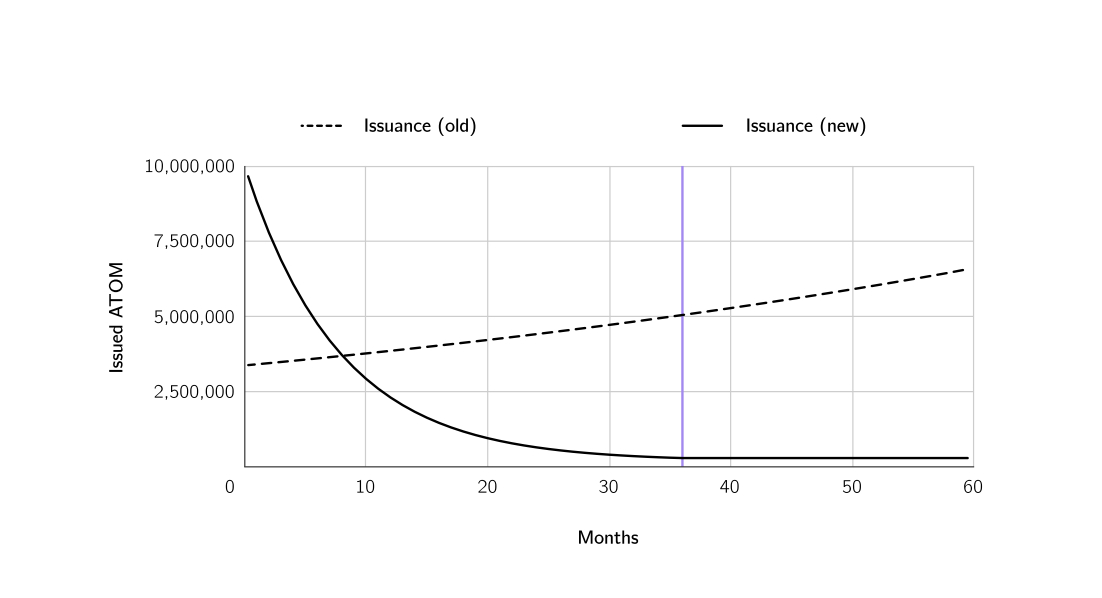

过渡阶段的目的是双重的。首先,让消费者链有时间加入链间安全性,帮助补贴安全支出,其次,让社区有机会开发有效管理庞大金库所需的社会基础设施。过渡阶段从 Cosmos 转向新货币政策的那一刻开始,并在 36 个月后结束,此时稳定阶段开始并无限期地持续下去。在过渡阶段,前九个月的发行量暂时增加,因为它为新的 Cosmos Hub 财政部提供了初始资金。此后发行量显着减少。作为一项额外的安全措施,在过渡阶段,在 21 天内可以部署不超过 10% 的 Cosmos Hub 财政部。

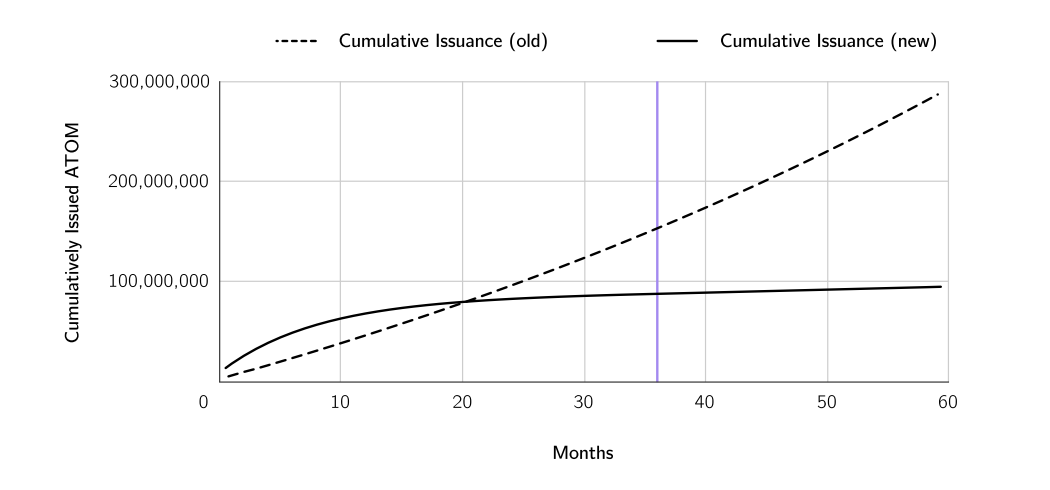

上图是从激活之日起的新发行趋势(实线)。 在过渡阶段发行(即前 36 个月)旨在让质押者摆脱他们的安全补贴并提高 Cosmos Hub 财政部余额。

在过渡阶段开始时,每月发行 10,000,000 个 ATOM。

该发行量以递减的速度减少,直到 36 个月后达到稳定发行量。稳态发行量为每月 300,000 ATOM。部分发行将定向到分发模块,作为当前安全补贴的临时扩展,而其余部分将定向到 Cosmos Hub 财政部。

在每月发行中,作为安全补贴发给验证者和委托人的 ATOM 数量将从与过渡阶段之前相同的补贴水平开始。补贴将在 36 个月内每月减少 10%,届时将完全停止。此时,Interchain Security 产生的收入应该达到或超过原来的补贴。

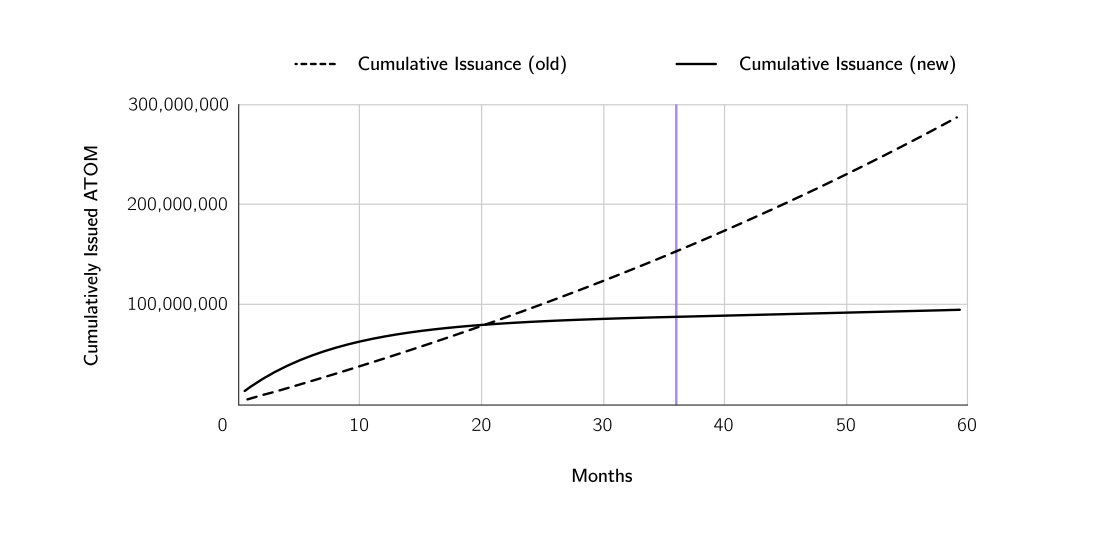

上图是自激活之日起累计发行趋势(实线)。 提议的新发行模式将通过从指数增长转变为线性增长,大幅降低 ATOM 总供应量的增长。

作为一项安全措施,如果质押率低于此值,新的货币政策将暂停,原货币政策将恢复,逐步增加发行量,直至达到最大供应百分比,此时发行量将返回每月固定 300,000 ATOM。请注意,安全补贴也将继续为社区池提供资金,因为抵押奖励是通过分配模块授予的,该分配模块将自动将 5% 的资金引导至社区池。

剩余的发行将定向到新的 Cosmos Hub 财政部,并将用于支持增加跨链采用、增长和资本化的举措,包括公共工程和扩张机会。

费用模型

目前支付给 Cosmos Hub 的交易费用被发送到分配模块,并在社区池、委托人和验证人之间分配。随着跨链安全的加入,每条消费链的部分交易费用和发行将被发送到 Cosmos Hub 的分配模块,支付以保护所有链并取代当前的发行补贴。

预期的全球费用模块将添加一个接受代币的白名单以及相应的最低费用,这些费用将由 Cosmos Hub 治理维护。虽然在短期内可用,但由治理确定的每个接受代币的定价很麻烦,并且容易出现资源错误定价,尤其是随着白名单的增长。相反,治理应该设置一个单一的 ATOM 地板费用,而基本费用是根据需求通过算法定价的。然后可以使用从信任最小化的预言机获得的汇率自动更新所有剩余白名单代币的相应价格。然后,Cosmos Hub 治理可以选择使用 Allocator 提供的基础设施,以便在将代币发送到分配模块之前,定期将收取的费用拍卖成目标货币、ATOM 或稳定币。

假设交易包含,所有其他应用程序可能会创建自己的费用机制。例如,Allocator 和 Scheduler 可以根据他们选择的架构定制他们的费用结构,回报流向 Cosmos Hub 财政部。

结语

最后,白皮书认为,Cosmos Hub 催生了区块链互联网。而现在,跨链安全和流动 Staking 是安全跨链经济所需的最终构建块,这反过来又可以创建 Hub 的特定于应用程序的功能,即链间分配器(Allocator)和链间调度程序(Scheduler)。

Allocator 和 Scheduler 将共同创造一个飞轮,以构建额外的效用:Allocator 将新的 Cosmos 链资本化并激励它们进行交易,而 Scheduler 则为高价值 IBC 交易创造市场并使用收入来支持网络增长。随着这个强大的经济集团的创建,Cosmos Hub 的成功与其他 Cosmos 链的成功以及更广泛的 IBC 经济的成功相结合。基础设施和社区通过可靠的中立功能、资本和社会基础设施共同推动跨链的扩展。

币圈最新消息

币圈最新消息