币圈最新消息

币圈最新消息吴说作者 | nobody(Twitter:@defioasis)

本期编辑 | Colin Wu

披露:作者作为个人投资者持有 NFT 平台代币等相关资产,与任一平台或项目方均无任何利益往来。

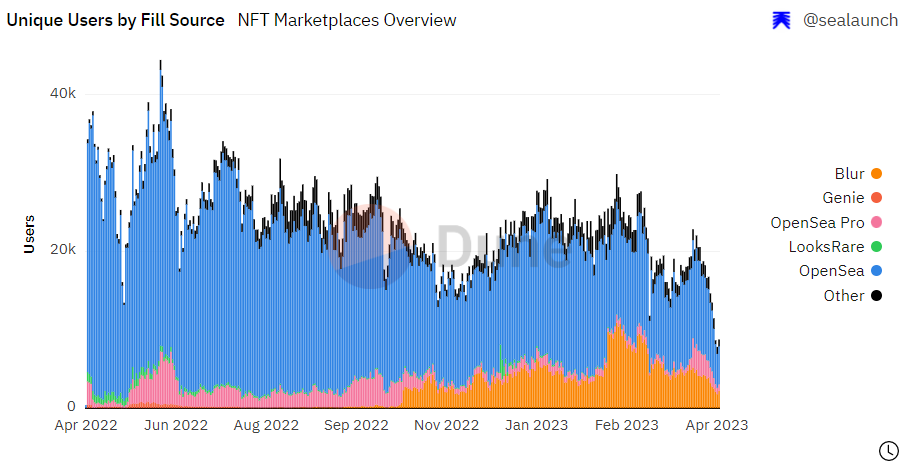

NFT 市场在持续萎靡,近日三大关键指标交易量、交易笔数和交易用户均处于近一年多以来的低位。据 @SeaLaunch_ 数据面板,4 月 19 日 NFT 全市场交易用户和交易笔数均创下过去一年以来新低,无论是普通用户还是 NFT Traders 的交易兴趣都在衰退。另外,诸如 BAYC、Azuki 等一种蓝筹地板价在很长一段时间以内持续下跌,BendDAO 蓝筹清算几乎每隔几天就在发生,甚至曾经的 NFT 巨鲸 Franklin 也在糟糕的市场环境下投降。在大环境的低迷下,NFT Marketplace 举步维艰,相关交易平台 Token 亦跌跌不休,不过截至目前没有任何一个主流平台宣告投降,大多仍按照自己的策略发展着,并且偶有亮点。本文为 NFT 交易平台生存现状研究的第一篇,聚焦于后版税时代下的 Blur 和 OpenSea。

数据来源:https://dune.com/sealaunch/NFT?undefined=&Select+Timeframe_ef4aff=365+days

作为 OpenSea 的最强挑战者,Blur 自诞生以来的策略思路就非常清晰。作为交易聚合器,聚合别人的,却不让别人聚合,用市场争吵的时间换取行动的空间。以积分贯穿三期空投,第一期对历史用户的嘉奖——捕获竞争对手的用户,并利用聚合器的优势转化为自己的用户;第二期上架激励——刺激自家平台的卖方流动性,吸引用户留存,收获平台口碑,并在版税战争中展露头角;第三期出价奖励——在取得良好的卖方流动性后,反过来刺激买方流动性,开创性地推出了 Bid Pool,从点对点交易迈向了效率更高的点对池交易,并继续向外扩大品牌影响力,引领版税战争。从第二期到第三期空投,从激励卖方到激励买方,从参与战争到引领战争,也体现了 Blur 在不同阶段中市场地位的变化。当然出色的 UI/UX 以及为专业交易员服务的顺滑体验是 Blur 围绕策略行事的前提与保障,甚至依笔者之见,Blur 自建立运行起,应已规划好三期空投的具体路径,Pro 交易是很有先见性的执棋点。

围绕版税战争,Blur 至少有两个重要的里程碑事件:

1. 在第二期上架激励阶段,时间在 10 月末到 11 月初的几天,作为新生代的零版税平台 Blur 在具有潜在新进蓝筹属性的 Art Gobblers 的争夺中未落 OpenSea 下风。从该 NFT 上线首日 Blur 便与 OpenSea 作正面交锋,且未落下风,在上线前 3 个小时产生接近的 1 万个 ETH 交易量中,OpenSea 占比 52%,Blur 占比 43%;自 11 月 2 日的连续几日,Blur 在 Art Gobblers 的交易量反超 OpenSea,并且在 Art Gobblers 的加持下,Blur 的总交易量连续多日击败 OpenSea,这是很长一段时间以来从未有过的景象。尽管 Art Gobblers 最终陨落,但 Blur 在这一场小规模战役中彻底站上了历史舞台,也验证了其第二期激励计划的成功。在 11 月,OpenSea 安身立命之本的接近一半的蓝筹流动性和交易量被无版税平台捕获,其中很大一部分流入到了 Blur 中。

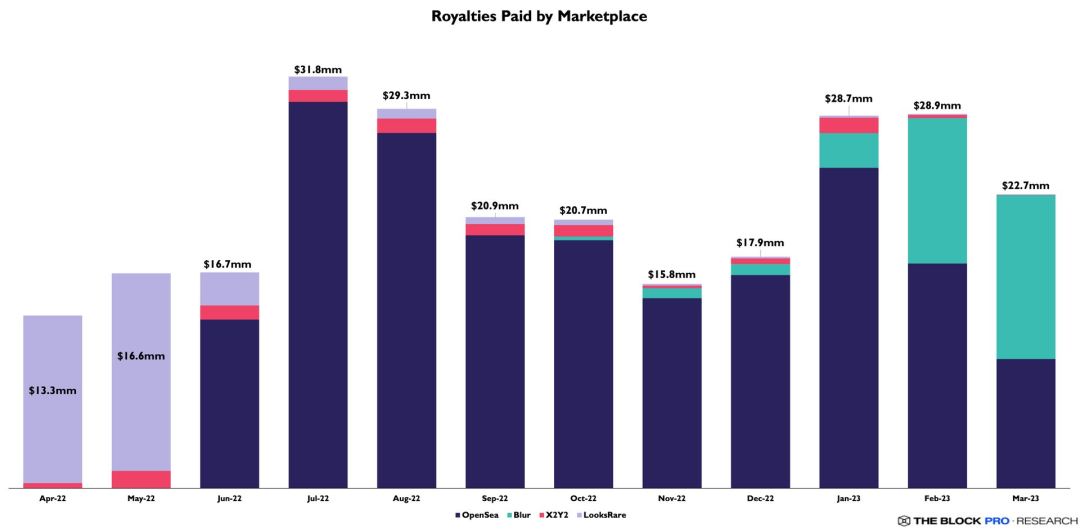

2. (继续围绕 Bid Pool 推进出价奖励)发布空投后,Blur 正式向 OpenSea 宣战。彼时 Blur 已经凭借出价盲盒空投激励和 Bid Pool 创新在 NFT 市场取得了卓越地位,用户也不再对 Blur 交易量超过 OpenSea 感到惊讶。此时的用户情绪在某种程度上而言是与 Blur 站在同一阵线上的。在 BLUR 空投领取的次日,Blur 发布了针对 NFT 创作者的博文,阐述其与 OpenSea 之间在版税支付选项上的差异,并由于创作者无法同时在 Blur 和 OpenSea 上赚取版税,Blur 建议创作者禁用 OpenSea,同时将对任何不使用 OpenSea 的 NFT 项目强制执行全额版税。原以为 OpenSea 会负隅顽抗,但没过两日,OpenSea 就宣布将平台费用降至 0,同时转向 0.5% 的创作者收入模式。OpenSea 的变化基本上复制了 Blur 的费用结构,其在版税战争中彻底落败,Blur 近乎以一种降维打击的方式宣告了自己作为这场战争的胜利和王者地位。The Block Pro 数据显示,Blur 在 3 月份向创作者支付的版税中超过了 OpenSea,达到了 1260 万美元,环比增长 12.5%;相比之下,OpenSea 的版税从 1730 万美元下降到了 990 万美元,这意味着 Blur 为服务的 NFT 项目方或创作者带来了比 OpenSea 更强的盈利能力。

数据来源:https://twitter.com/TheBlockPro__/status/1645792435237429250?s=20

当然版税战争还有许多精彩的细节,比如 Blur 利用 OpenSea 推出的 Seaport 绕过了对其交易黑名单的 Yuga 系列 NFT,另外也不局限于 Blur 与 OpenSea 二者。在某种程度上,Blur 最终的胜利还要感谢 X2Y2。在 SudoSwap 打开零版税之门时几乎没有太多的讨论热度,反而是后来者 X2Y2 在零版税问题上承担了 NFT 社区的大部分的舆论火力攻击,最终落到更后面的 Blur 身上就显得轻了不少,但不得不感叹 Blur 入局时间点的微妙。【注:关于版税战争的由来与进程可以参考我去年写过的文章:https://mp.weixin.qq.com/s/Ebee0XxplmAXdUZe6nN_JQ】

不过,版税战争只是 NFT Marketplace 发展中的一个进程,从历史长河来看可能无关紧要,也可能还会有下一场的版税战争。Blur 在这场版税战争的胜利意味着它获得了成功吗,显然是否定的。在 Blur 的各期激励计划中,由于都是事后激励,一般的对于交易挖矿的清洗交易的辨识方法放在 Blur 身上几乎不管用,并错误地认为了 Blur 的许多交易活动是有机的。这一点在今年一季度蒙蔽了不少用户与数据分析师,事实上 Blur 的有机交易量可能比想象中的要低得多。虚假繁荣的恶果也在更糟糕的市场环境中暴露出来——由于缺乏实际的交易需求,以及 NFT 市值相对较小,Blur Bid Pool 逐渐成为了大户操纵市场的有力工具,特别是在 Season 2 双倍积分一直持续到今天仍未结束。大户为了获取积分,也为了获取流动性之下狭小的利润空间,依靠比散户更强的资金实力,设置移动的虚假的 Bid Wall 进行 NFT 买卖来回戏耍散户,从中赚取微薄的利润,但依据薄利多销以及基于积分的未来空投的可观补贴,大户对此乐此不疲。最终的结果是大户控制了 NFT 市场价格,地板价下跌且波动剧烈。

此外,Blur 的路线图也值得一提。当笔者第一次看到 Blur 的 IDEA MAP 时,仿佛看到了 BAYC 的影子。众所周知,BAYC 有着出色的 Storytelling 的能力,其路线图是由一幅漫画所展示,但从中既看不出起点,也看不出终点,甚至不知道它下一步要去往哪里。路线图只告诉你可能要去的地方,至于什么时候去,怎么去,官方会把这些线索埋藏在了一条条推文、视频里,用彩蛋的形式引导着社区往某一个方面去推测探索。回到 Blur 上面,笔者也感受到了类似的背后团队在采取着类似的行为方式,希望后面 Blur 能推出更强有力的工具。

上述整体是围绕 Blur 的视角去展开,下面来聊一聊 OpenSea。作为市场的老大哥,OpenSea 在 2021 年 NFT 爆火前就已经熬了超过 2 年,即便是现在也比 2020 年及以前要好太多了,所以 OpenSea 对于当下的糟糕环境应该是显得最从容地。OpenSea 的历史过往想必也并不陌生,绝大部分用户购买的第一个 NFT 就是在 OpenSea,这里也不作多叙述。OpenSea 的优势在于先发优势之下的可扩圈的品牌效应,以及经历长时间考验的可信任。与 Blur 不同,Blur 的短期动机很明确,打败 OpenSea,抢夺 OpenSea 的用户。尽管它凭借出色的运营策略从 OpenSea 手上赢得了不少的市场份额,但其对于整个 NFT 市场的增量却是非常有限,并未脱离内卷的范畴。而 OpenSea 的扩圈效应除了带来新用户的增长外,还体现在了与传统艺术市场/拍卖行的合作关系,苏富比和佳士得与 OpenSea 的合作,将数字艺术带入了现实世界。

尽管在版税战争中低了头,失去了部分市场份额,但 OpenSea 的强大先发优势也没有足以让 Blur 得寸进尺,在日交易用户上仍至少 2 倍领先。为了应对 NFT Traders 日益增长的专业交易需求,以及社区的空投呼声,OpenSea 对去年 4 月份收购的闲置了很长时间的 Gem 进行品牌升级,成为了 OpenSea Pro。作为专业交易的 OpenSea Pro,很大程度上借鉴了 Blur 的思路,采取零费用模式,做交易聚合,并有 Offer Wall(Bid Wall)。此外,品牌升级成功后,OpenSea Pro 也向 Gem 的历史用户免费空投了 NFT,算是顺应了 OpenSea 社区长久以来的空投呼声,尽管与期待的 OpenSea Token 有本质区别。

OpenSea Pro 的推出也给了 OpenSea 团队的另一种思路。作为可能寻求合规的 OpenSea 的主体,其对上市和发 Token 之间在短世界内恐怕难有定论,将 OpenSea Pro 推出能为主体赢得很大的在社区舆论上的注意力转移。并且在 OpenSea Pro 的官方文档中也强调了一点,未来还将通过更多的 NFT 作为奖励社区的方式。一条全新的持续的 NFT 空投奖励的路线确实是一个转移社区对于 OpenSea Token 注意力的好叙事。作为 OpenSea Pro 的首个 NFT 空投:纪念型 Gemesis NFT 的表现也算是可圈可点,在上线初期基本可以以上百美元的价格出售,当下也有超过 60 美元的地板价。另外,这种具有大品牌背书的 NFT 空投也给了项目方发行 NFT 的新方式,可以称之为 Airdrop as NFT Drop,意思是空投发行。利用这一种方式发行 NFT,对于历史用户来说,获得了奖励;对于平台来说,收获了交易量,特别是上线初期的 FOMO 交易量;对于项目方来说,虽然在铸造阶段让利给用户,但获得了平台的扶植,赢得了关注度与流量,也更注重后期的社区维护。当然,其他项目方也不一定能和 Gem 与 OpenSea 的深度绑定的关系相比,不过这不妨碍有可能会成为未来 OpenSea 对于优质的新 NFT 的发行思路。

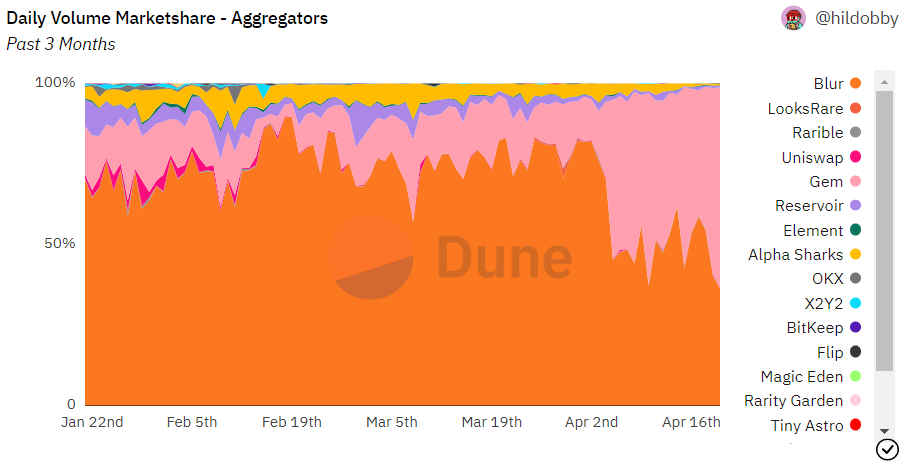

回到 OpenSea Pro 本身,作为 OpenSea 的回击,其在品牌重塑之后也取得了不错的表现,也成为了后版税时代的亮点之一。据 @hildobby_ 数据面板,自 OpenSea Pro 上线以来,其作为交易聚合器的聚合交易量和用户上在近期大致可与 Blur 持平,当然 OpenSea Pro 的聚合交易量也主要来自于 Blur 和 OpenSea,在直接观感上可能 Blur 还要占据得更多一些。不过即便目前 OpenSea + OpenSea Pro 的未去重交易量也仍未占到 Blur 的 50%,OpenSea Pro 仍有很大的发挥空间。

数据来源:https://dune.com/hildobby/nft-aggregators

在后版税时代,整个市场环境变得更加糟糕,作为 NFT Marketplace 的两位佼佼者,OpenSea 和 Blur 都陷入了阶段性的发展瓶颈——OpenSea 日活跃用户几乎回到 2021 年 7 月水平,Blur Bid Pool 沦为大户操纵市场的工具且推迟减半收益被社区诟病。不过另一方面来说,为了过冬,二者也存在相互学习的可能性,OpenSea 借鉴 Blur 的专业交易界面完成了对 OpenSea Pro 的品牌升级,Blur 从 OpenSea 身上学习对艺术市场的补充等。

吴说:独立可信的报道者 欢迎在这里关注我们

中文推特 https://twitter.com/wublockchain12

电报Telegram中文频道 https://t.me/wublock

官方网站 https://www.wu-talk.com/

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。不为任何虚拟货币、数字藏品相关的发行、交易与融资等提供交易入口、指引、发行渠道引导等。吴说内容未经许可,禁止进行转载、复制等,违者将追究法律责任。