币圈最新消息

币圈最新消息深度体验报告:如何提前布局Web3社交协议Lens Protocol?

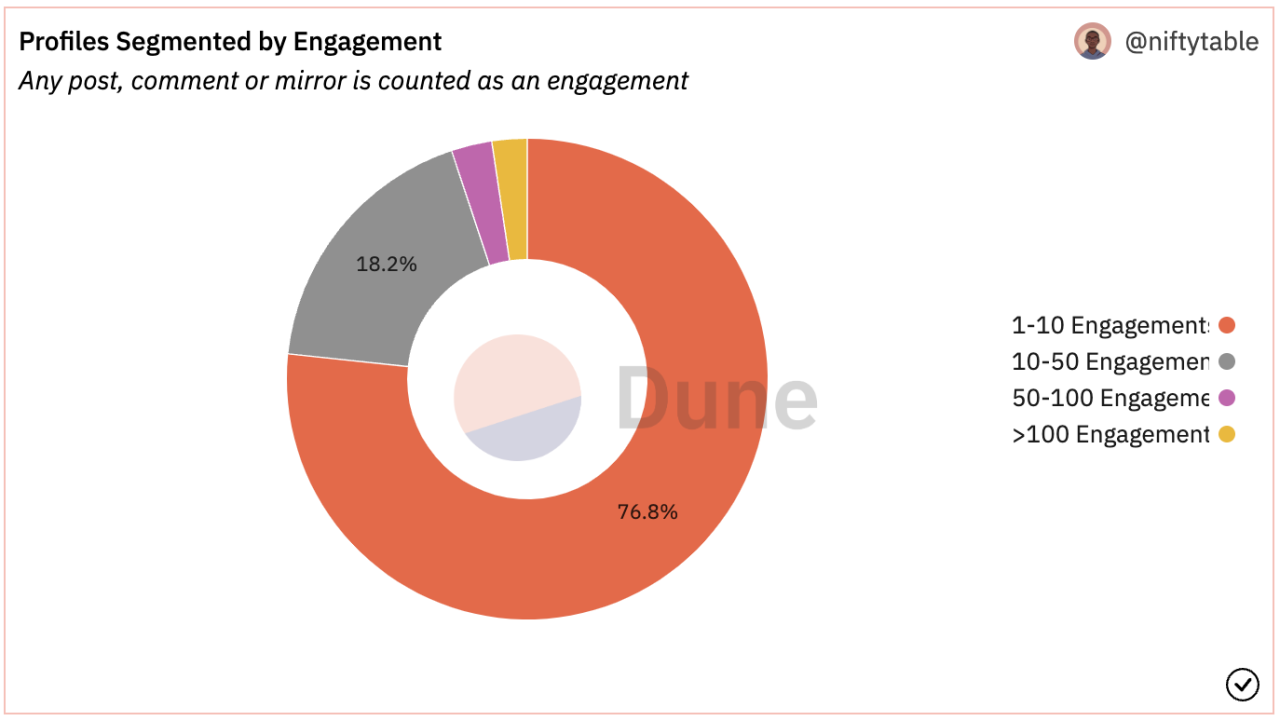

PANews编者按:昨日Web3社交图谱协议Lens Protocol完成1500万美元融资,通过下面这篇文章回顾这个极具潜力的Web3社交协议及早期参与机会。此文为旧文重发,首次发布于2022年11月4日。11月4日,据福布斯报道,Web3社交协议Lens Protocol获得了FTX Ventures的投资,但未透露具体投资金额。Aave Protocol和Lens Protocol背后开发团队发言人证实了Lens Protocol正在募集资金,但没有确认本轮融资的规模以及融资交易的结束时间。(推荐阅读:《对话AAVE高管:Lens社交协议、稳定币GHO及跨链部署》)近期关于Lens Protocol的讨论热度再次提升,Lens handle NFT的地板价从0.003ETH涨到0.018ETH,涨幅600%。Lens官方也发推文表示将在Scroll的Pre-Alpha测试网上部署,让开发人员在构建可扩展的Web3 社交应用方面处于领先地位。“Lens Protocol的开发者门户是他这辈子见过的最好的,对于所有以开发人员为核心的人来说,Lens Protocol清晰地设定了漏斗和目标用户,这给市场带来巨大的启发。”DAO解决方案提供商Aragon的工程师carlos在推特上这样写到。当前Lens官方已通过签署公开信和与项目方合作活动向社区发放出93900个Profiles,持有地址86422个,唯一持有率高达92%,上架率仅3%。根据Dune用户niftytable制作的Lens数据面板,Lens生态里用户与协议交互次数1-10次的占比为76.8%,10-50次交互的用户占比18.2%,50次以上占比5%。近半年月度活跃用户数为1-2万。

本文PANews将为你详解Lens协议如何将所有权归于用户、Lens协议能否成为未来的发展趋势、新用户如何进入Lens生态,以及Lens当前生态产品的交互。Lens Protocol是什么?Lens Protocol是于2022年2月8日由去中心化借贷协议Aave官方发布的一个基于Polygon链的可组合的去中心化社交图谱。与我们现有的微博、推特等社交媒体一样,具有关注,编辑资料,发布、评论、转发帖子等功能。不同的是用户在Lens Protocol上产生的一切行为皆以NFT的形式存于链上,支持用户拥有其所创作的所有内容。该协议从一开始就考虑到了模块化,允许添加新功能和修复,同时确保用户拥有的内容和社交关系不可变。现在Web2网络都是从其中心化数据库中读取数据,用户的个人资料、社交圈和内容被锁定到特定网络并归网络运营商所有,这导致每个应用或者网络运营商都在为了用户的注意力而不断进行一场零和游戏。而且用户的所有行为在这些应用或者网络上都不共通,比如你在微博上的内容只存在于微博,想要展示在别的平台上需要自己去对应的平台注册账号发布内容。Lens协议旨在解决现有社交媒体所存在的问题。Lens通过允许用户创建profiles(个人资料)和让profiles相互交互来实现创作者拥有自己与社区之间的联系,形成一个完全可组合的、去中心化的社交图谱。用户在基于Lens协议构建的产品上的所有行为的所有权归自己所有,用户可以将其带到任何基于Lens协议构建的应用程序中。Profile NFT是Lens协议中的主要对象,拥有该NFT的所有权意味着你可以控制自己的内容。单个钱包地址可以拥有一个或多个Profile NFT。profiles所有者创建和设置个人profiles,基于profiles用户可以关注(支持付费和免费),发帖,转发/镜像(支持内容分销),评论、Collect(支持限时、限量付费或免费的方式)、治理、多重签名。如上所述,Profile NFT代表你产生的所有帖子、镜像、评论和其他内容的历史记录。把用户的所有行为具象为NFT,存储于用户的去中心化钱包里,去除中心化孤岛,用户实现了来去自由,平台实现了以用户为中心。具体实现形式为将用户的行为代币化和模块化。代币化是指Lens协议通过ERC721 NFT对三个层面进行确权,这三个层面完全可组合,如下:1)LensHub:可升级的合约LensHub是Lens协议中大多数交互的核心入口点。几乎所有的交互都始于和兼容profiles NFT的ERC721 NFT合约,这些合约是在创建profiles时铸造的。2)FollowNFT:在第一次关注个人profiles时会部署一个合约,使得该profiles是唯一的,代表关注者所有权的ERC721 NFT合约。3)CollectNFT:在一个帖子被Collect时会部署一个合约,该合约是所属这条帖子的,代表Collect的帖子的ERC721 NFT合约。

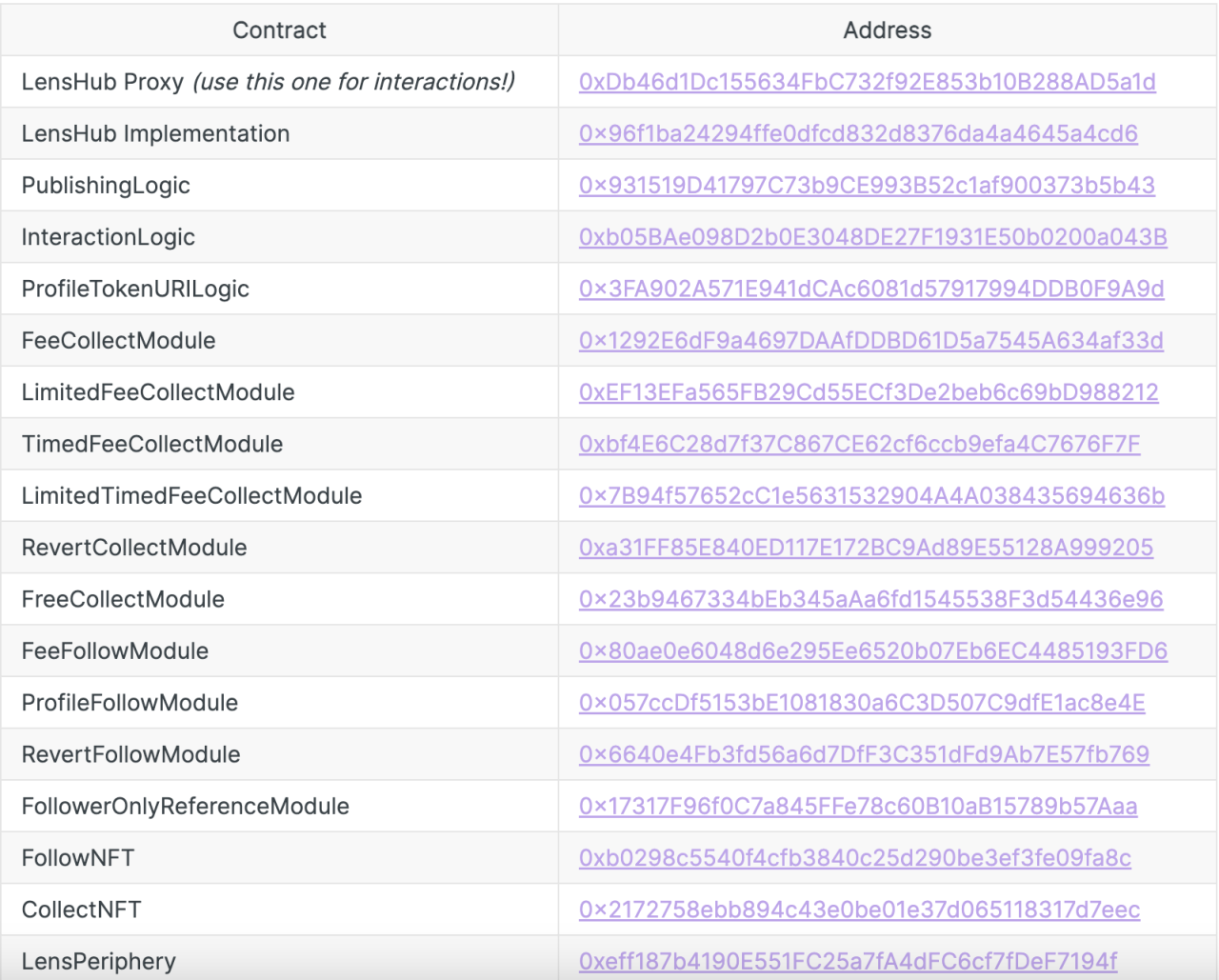

模块化是Lens协议的核心,任何事物都建立在社区扩展和不断开发新的创新功能的基础上。模块之间是独立的,都有特定的接口,保持现有状态的情况下潜在扩展无限大。1)Follow模块:此模块与profiles相关联,并包含在用户尝试Follow给定profiles时执行的逻辑。2)Collect模块:此模块与特定的帖子相关联(除了无法收集的镜像),并包含在用户尝试Collect给定帖子时要执行的逻辑。3)Reference模块:此模块与特定的帖子相关联,并包含在用户尝试评论或镜像给定帖子时执行的逻辑。如下图为Lens协议上部署的代币化和模块化所需要的部分合约:

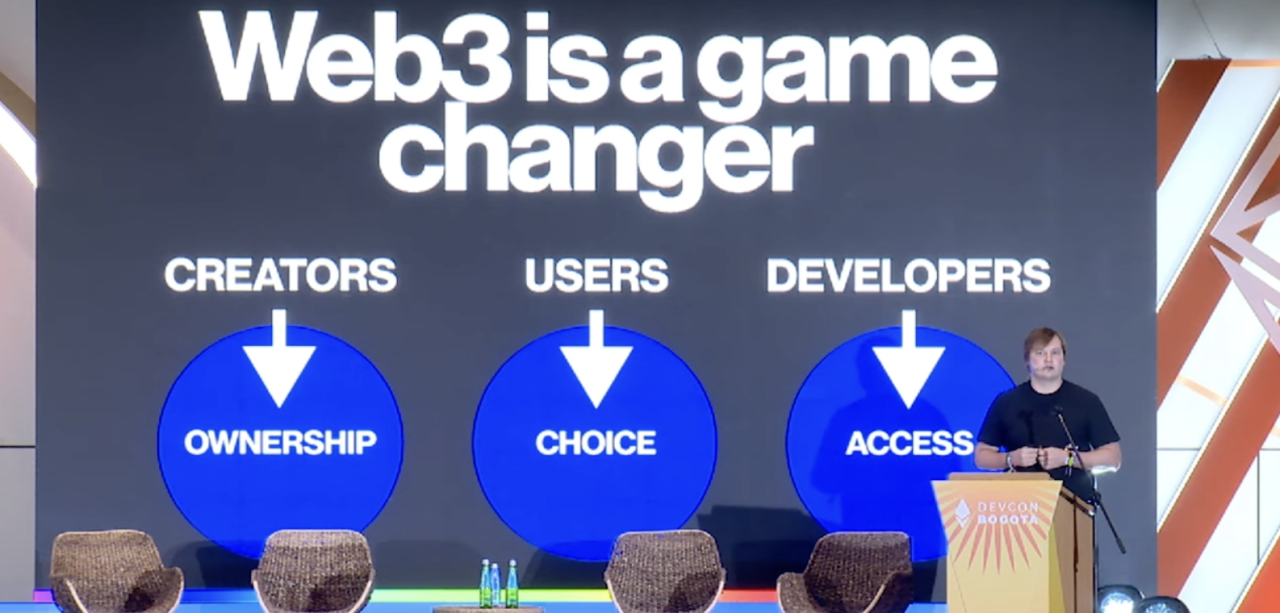

其中上文提到的治理是基于profiles的Follow NFT合约交互,该合约还包括权力委派、交易的权力委托、获取特定区块值的能力、获取特定区块值的委托总供应量。当然,默认情况下委派处于静默状态,因此关注者者需要委派给自己或另一个受信任的用户以参与治理。因此,用户便可以基于Lens协议部署一个与Follow NFT的内置功能接口的合约即可创建一个DAO。多重签名可授权的操作为:设置治理和紧急管理地址、设置国库地址和费用、将资产列入白名单、将Lens协议系统移动到Publishing Paused或完全暂停状态、将地址列入白名单以创建profiles、将Follow、Collect和Reference模块列入白名单、升级Lens协议合约。无法执行以下操作:从系统的任何用户那里转移资金、销毁任何Follow或Collect NFT、销毁或编辑任何非Lens NFT、编辑Lens协议上任何其他部署的合约。作为内容的真正所有者,创作者不再需要担心基于单个平台的算法和政策的变化而失去自己的内容、用户和商业模式。此外,使用Lens协议的每个应用程序都受益和有益于整个生态系统,将Web2的零和游戏变成了协作游戏。开发人员可以真正专注于设计有意义的社交体验,而无需求助于反馈机制来锁定用户的注意力。社交未来的发展趋势:权利回归用户去中心化借贷协议Aave首席执行官Stani在以太坊波哥大Devcon6上提到:从电视到当前的社交软件发展如此迅猛,已经有了非常完整的基础设施,从而很容易创新并产生复合效应。可以看到tiktok用了7年从0做到10亿用户。互联网应用是全球可访问的,正如以太坊生态和社区。可访问性是创新飞轮最重要的部分,社交将是下一个具有网络效应的杀手级应用。原因是目前在社交媒体上拥有50亿用户,且不断增加。人们需要相互联系,需要创作和创造,会创建社区产生归属感。如此一来便产生了社交资本。但目前许多社交媒体平台并没有保护用户的社交资本,或者让你表达自己想表达的。网络社交目前来说还是零和游戏,你无法转移你的社交资产。你被锁定在某个平台上,且无法得到属于自己的利益。

在Web3社交平台用户拥有内容分发所有权,可以决定如何分发内容给关注你的用户,也不会被锁定在某个特定平台,无需使用特定身份登陆,用户便可以自由选择服务和算法最好的平台。从个人身份来看,用户在Web3开放平台创建个人资料、社交图谱等具有连接性的架构,从而产生社交资本。从组织来看,用户产生了社交验证,社区也可以自由构建新算法,使得社区共识保持一致。从创作者来看,拥有了自己的分销渠道,可以将自己的内容货币化,用户也拥有创建自己独特的货币化的方式。货币化和金融化是Web3社交网络价值主张的一部分。同时,创建者基于Lens协议去构建产品,不用担心用户增长。Web3产品的用户增长靠的是生态和行业发展,行业增长的速度远远大于产品自身去吸引用户。2022年币安五周年创始人公开信中披露用户达到1.2亿,这是整个行业飞速发展带来的红利。于创建者而言,选择对的生态和方向将事半功倍。新用户如何进入Lens生态Lens早期通过签署公开信和与项目方合作的方式向社区发放Profiles,用户领取Profiles后便可以设置lens handle(类似Twitter handle,推特名称)。然后便可以在基于Lens构建的产品上关注、发帖、评论、收藏。

根据Dune用户niftytable制作的Lens数据面板,Lens Profiles每个月以1-2万的数量增长,这部分来自Lens公开信签署和合作项目活动。

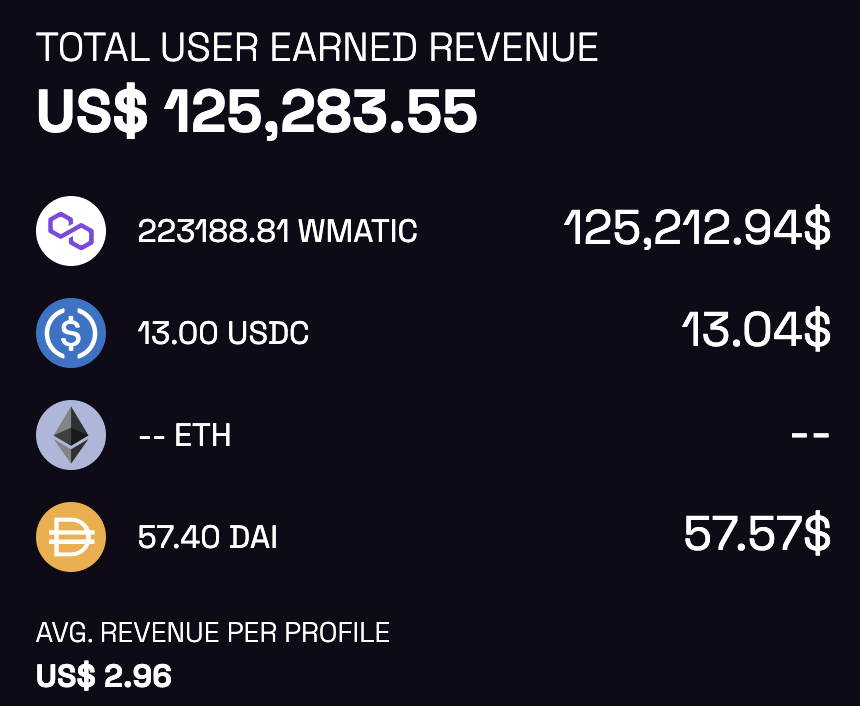

新用户现在有三个渠道可以获得Profiles,第一个去Lens官网签署公开信等待发放Profiles,等待时间不确定,取决于官方公告;第二是去Opensea二级市场购买;第三是关注Lens官方的活动,会时不时与项目方合作发放Profiles。一个Profiles并不仅仅是一个个人社交圈,你可以在上面开发产品,比如做生意。可以做电商、做知识付费等等。AAVE和Lens协议创始人Stani在2022年7月13日发推表示,主网上线一个月内,Lens Protocol用户已经在没有中间人的情况下赚取了超过12.5万美元。

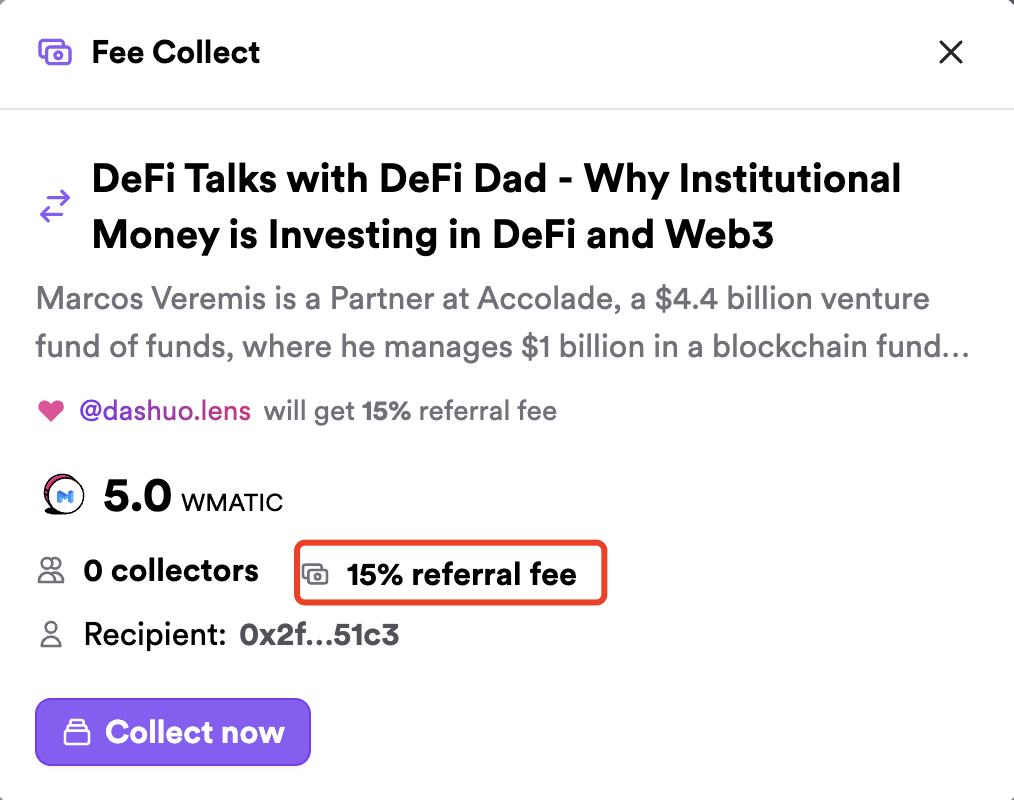

关于Lens Profiles将来会不会开放申领,目前社区中有两种对立的说法:一种是或许永远不会开放,这样防止了羊毛党,减少了死亡账号。因为Lens handle具有可交易性,那又给真的想参与到Lens生态中的用户提供了通道。如果用户想让自己的所有社交行为上链,可以通过二级市场购买。另一种是认为会开放,不开放虽然防止作弊,但提高了普通人的入场门槛和成本,极大的阻碍了协议本身的发展。Lens生态产品体验Lens Protocol上线之初便向个人、独立团队、非营利组织、公司、大学和学者等开放了资助计划,包括但不限于以下类型的项目:分析、收集、创作者获利、社区工具、策展、DAO 工具、开发者工具、个人身份、移动体验、社交媒体、垃圾邮件/审核、票务/活动。以下为目前Lens官方精选的生态项目:LensfrensLensfrens是由Lens团队构建的一款Lens Profiles策展网页。LensFrens会根据用户钱包历史记录推荐用户可能感兴趣的Profile,用户也可以在Lensfrens直接搜索Profile去关注。用户在Lens协议上的个人Profile主页也会直接跳转至LensFrens页面。https://www.lensfrens.xyz/LensterLenster是一个基于Lens协议构建的去中心化社交媒体应用,也是Lens的黑客松LFGrow的12个胜出项目之一。官方推特关注数15K,Discord频道用户数12K。用户用于登陆Lenster的钱包里的NFT和解析的ENS域名也展示在个人Profiles,其他类似于twitter,用户可以在Lenster关注、发帖(支持图片、GIF、音频和视频)、评论、转发/镜像、Collect帖子,还可以直接搜索相关内容帖子或者用户 Profiles。用户可在Lenster个人主页设置中允许或移除这些模块。在Lenster上发布帖子可以选择可访问对象(关注的人、被关注的人、朋友的朋友以及所有人),也可以根据需要开放是否可被其他用户收藏的选项,还可以对帖子收藏者设置收藏费用。Lenster也上线了内容分销,如果有用户通过你的转发去付费收藏某条帖子,你也将获得分成。目前默认值为15%。

官网:https://lenster.xyz/LenstubeLenstube是一个开源视频共享社交媒体平台,由Livepeer和Vercel提供支持。和Lenster一样创作者上传视频时可以选择视频Collect对象,限制Collect人数、视频类别以及设置收集费用和推荐费用,也可以直接将发布的视频转发同步至Lens。官方推特关注用户数8.8K。

https://lenstube.xyz/ORBORB是一个具有端到端链上信誉系统的去中心化职业社交媒体应用,可以将公司、项目和用户连接起来,适合Web3从业人士。ORB已经上线App Store和Google Play,用户可申请内测。推特关注用户数16K,Discord频道用户数10K。用户在ORB上可以通过将各种 NFT和POAP与用户经验、教育、技能和项目联系起来,从而创建个人去中心化专业档案并建立链上可信度,以及探索工作机会和申请链上身份,还可以用在链上分享自己的想法,与Web3人士建立联系并构建社区。此外,用户还可以利用碎片化时间通过学习Web3知识来获取 NFT,即 Learn-to-Earn。官网:https://orb.ac/PhaverPhaver是一款Share-to-Earn的去中心化社交应用,由Lens官方提供支持。官方推特关注数55K,Discord频道用户数41K,用户可以在Phaver上发布帖子、文章链接、产品、应用,也可以浏览用户在Lens中的所有内容,Lens用户可以通过Phaver直接发布帖子到Lens中。Phaver当前处于内测阶段(Lens Profile用户名可作为内测邀请码)。Phaver每天给用户发放5枚代币,用户可以在浏览内容时将其质押给5条帖子,具体的代币奖励与帖子的热门程度和质押时长有关,以此来为用户发现最优质的内容。同时可通过在Phaver活跃,与此同时多和官方推特互动,在Discord互动,达到条件可获得Phaver的SBT。官网:https://phaver.com/RememeRememe是一个基于Lens协议的链上meme生成器,由Aave团队的的实验组Newt构建。用户在上面制作meme后可以直接授权发布在Lenster上。

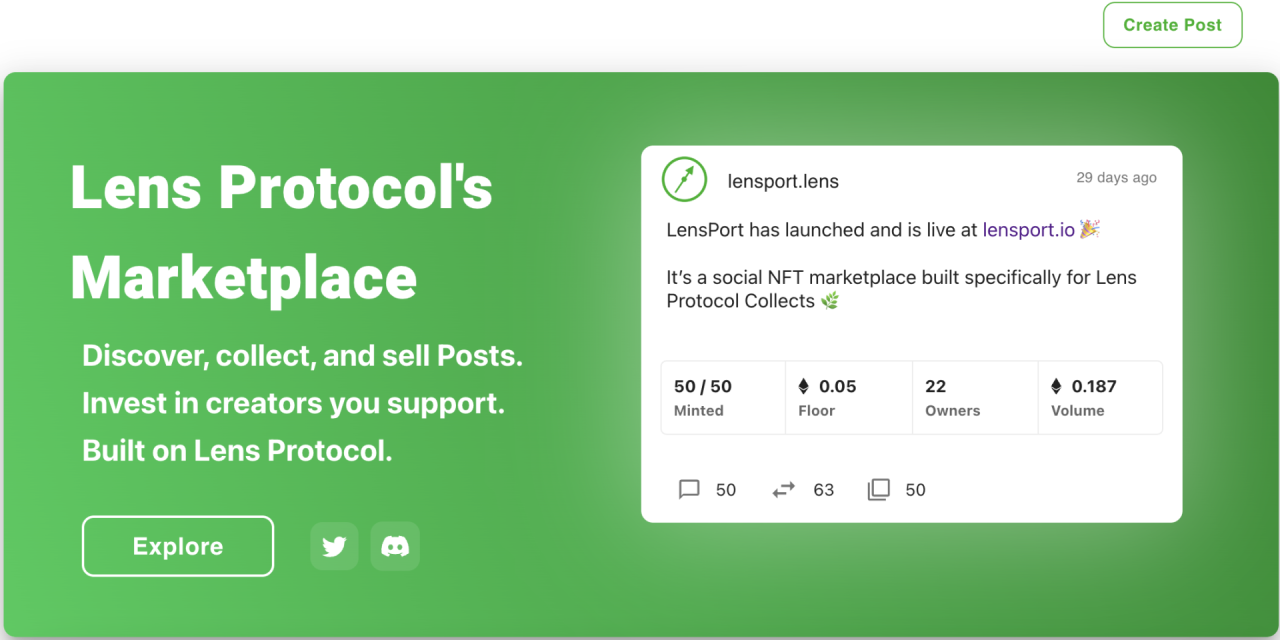

官网:https://www.rememe.lol/LensPortLensPort是针对Lens协议上内容和Profile交易的NFT市场,于2022年10月份推出,官方推特关注数4.4K。LensPort 将社交平台和NFT市场相结合,用户可以在上面发布、发现、出售帖子,可以购买帖子,也可以发现被Collect的热门帖子和Profile,还可以交易Profile。但当前使用人数较少,Lens Profile成交额不足1 ETH。

官网:https://lensport.io/LenstaLensta 是一个针对Lens协议的图片流平台,用户可以在上面浏览Lens协议的产品中带有图片的最新、最热门、被镜像/转发和Collect最多的帖子。

https://www.lensta.xyz/NFT二创社区CreatorDAO创始人dashuo曾在社交媒体表示,在用户增长上,Lens协议官方一直非常的克制,比如没有做内容聚合和推荐,而不做内容算法推荐,并不利于协议和平台用户活跃和留存。但用户历史行为数据都NFT化后存储在用户个人钱包,用户不用再担心被封号,不用在多个不相通的Web2平台来回消耗精力,可以随时离开平台且没有任何损失。于我们个人而言,现在了解并进入Lens生态,丰富个人在Lens协议上的历史行为,产生更多NFT数据或许是最佳时机。

作者:雾海